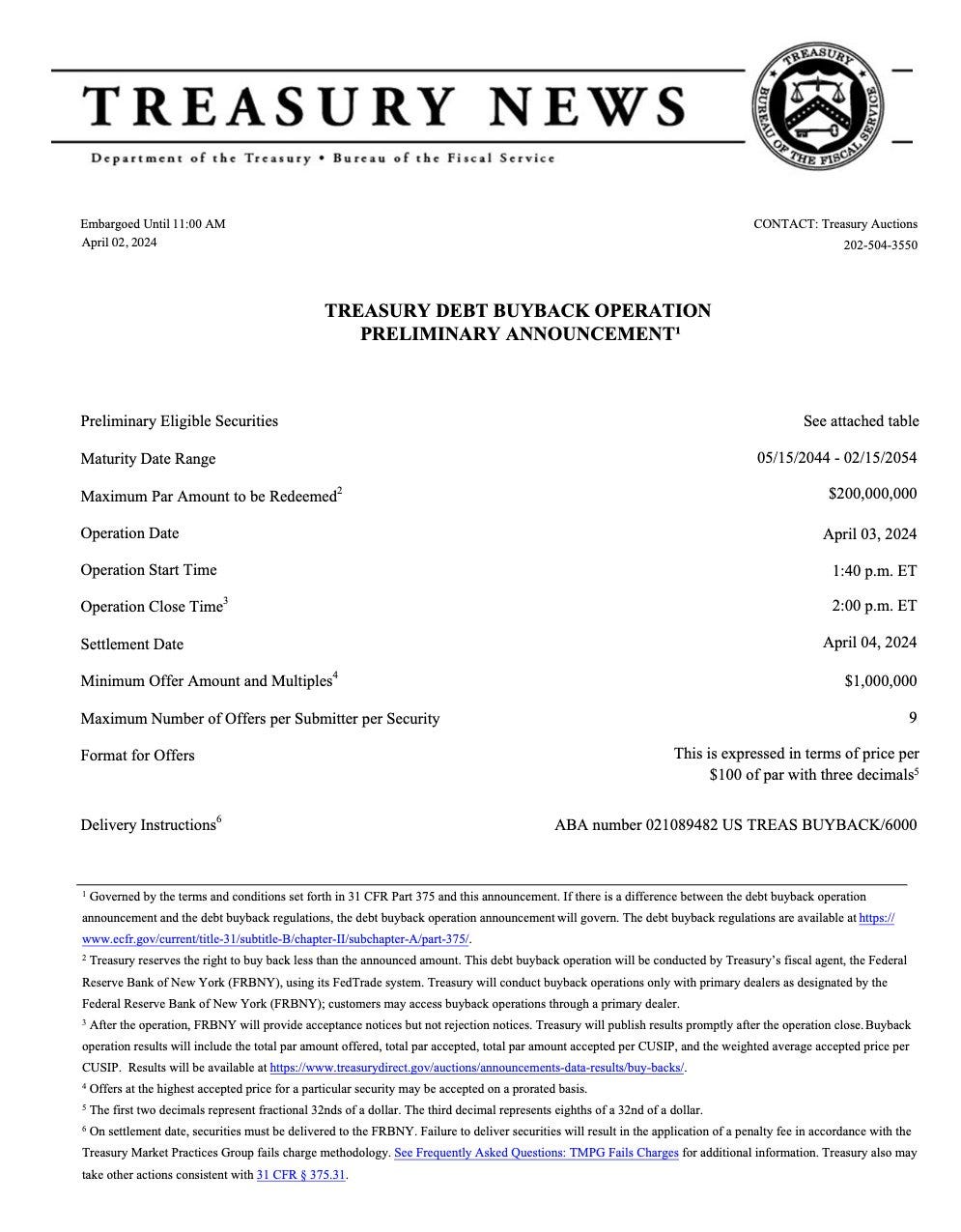

Cette semaine, le département du Trésor américain a débuté son programme d’achat d’obligations :

Le Trésor américain a racheté pour 200 millions $ de bons du Trésor émis au cours des dernières années.

Cette opération de rachat de dette est menée par l'agent financier du Trésor, la Banque de réserve fédérale de New York (FRBNY), par le biais de son système FedTrade. Le Trésor réalise ces transactions de rachat exclusivement avec des courtiers principaux désignés par la FRBNY ; les clients peuvent accéder aux opérations de rachat par l'intermédiaire d'un courtier principal.

Le Trésor américain émet des obligations à courte échéance (Treasuries) afin de racheter des obligations à longue échéance. Cette stratégie vise à injecter davantage de liquidités dans un marché obligataire qui commence à se tendre. Une tension principalement due à la hausse des taux : les obligations émises jusqu’en 2022 ne trouvent plus beaucoup d’acheteurs. L'intervention du Trésor américain est essentielle pour restaurer le bon fonctionnement de ce marché, qui joue un rôle crucial dans le système financier. Les bons du Trésor sont largement utilisés dans divers produits financiers à effet de levier. Ainsi, un manque de liquidité sur ce marché pourrait mettre en danger les fondations mêmes du système financier.

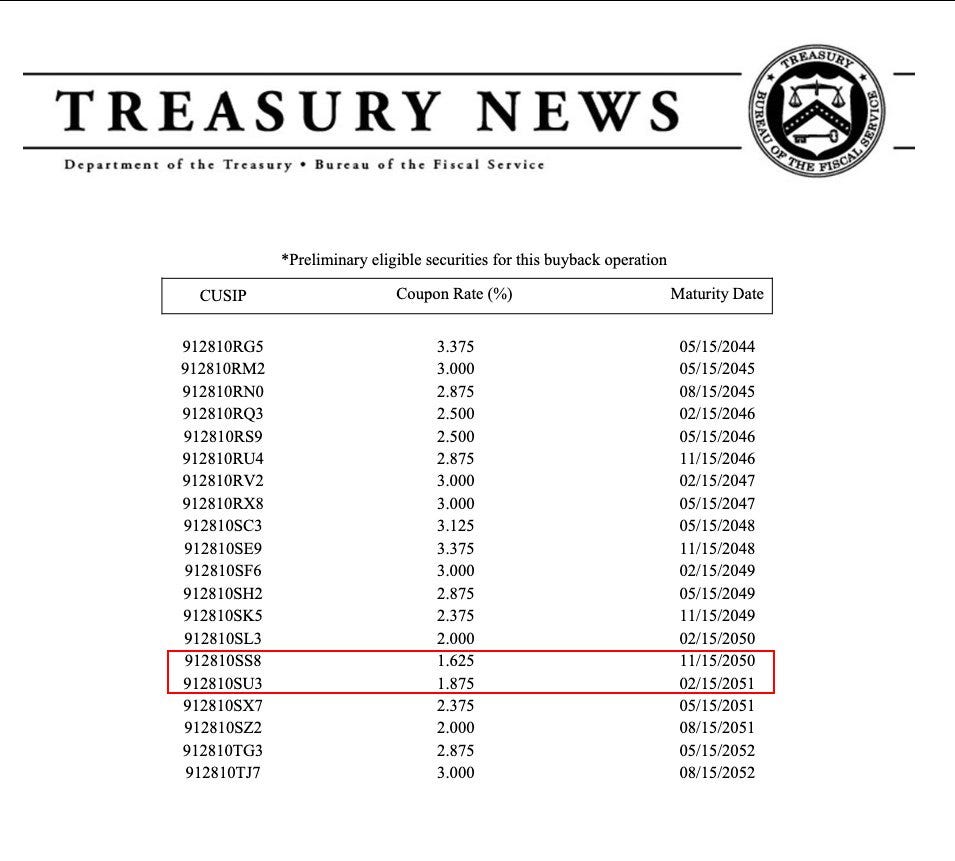

Ces premières opérations de rachat (buyback) concernent de nombreux produits émis entre 2014 et 2022. Deux de ces bons ont une date d'échéance très éloignée, fixée en 2050, avec un taux ridicule :

En effet, le Trésor a racheté des obligations dont le rendement était pratiquement nul. On imagine que ces produits n'ont pas trouvé beaucoup d’acquéreurs en dehors du Trésor lui-même, ce qui signifie que le marché pour ce type de produits avait pratiquement disparu. Il est crucial de limiter les pertes non réalisées associées à ces produits, puis rétablir la liquidité sur ces titres est essentiel au bon fonctionnement du marché de la dette souveraine.

Le Trésor envoie un message clair au marché : même en période de tension sur le marché obligataire, il existe désormais une solution de secours. Cette intervention vise à garantir la disponibilité continue de liquidités.

Ce n’est pas la première fois que le Trésor utilise cette astuce pour restaurer la liquidité des produits après une hausse des taux. En effet, cette politique a déjà été menée à la fin des années 1990 et au début des années 2000.

Mais contrairement à cette époque, l'État américain ne bénéficie pas actuellement d'un excédent budgétaire. Au contraire, les États-Unis s'engagent dans un programme coûteux de rachat d'obligations alors que le pays enregistre un record de 1 700 milliards $ de déficit public.

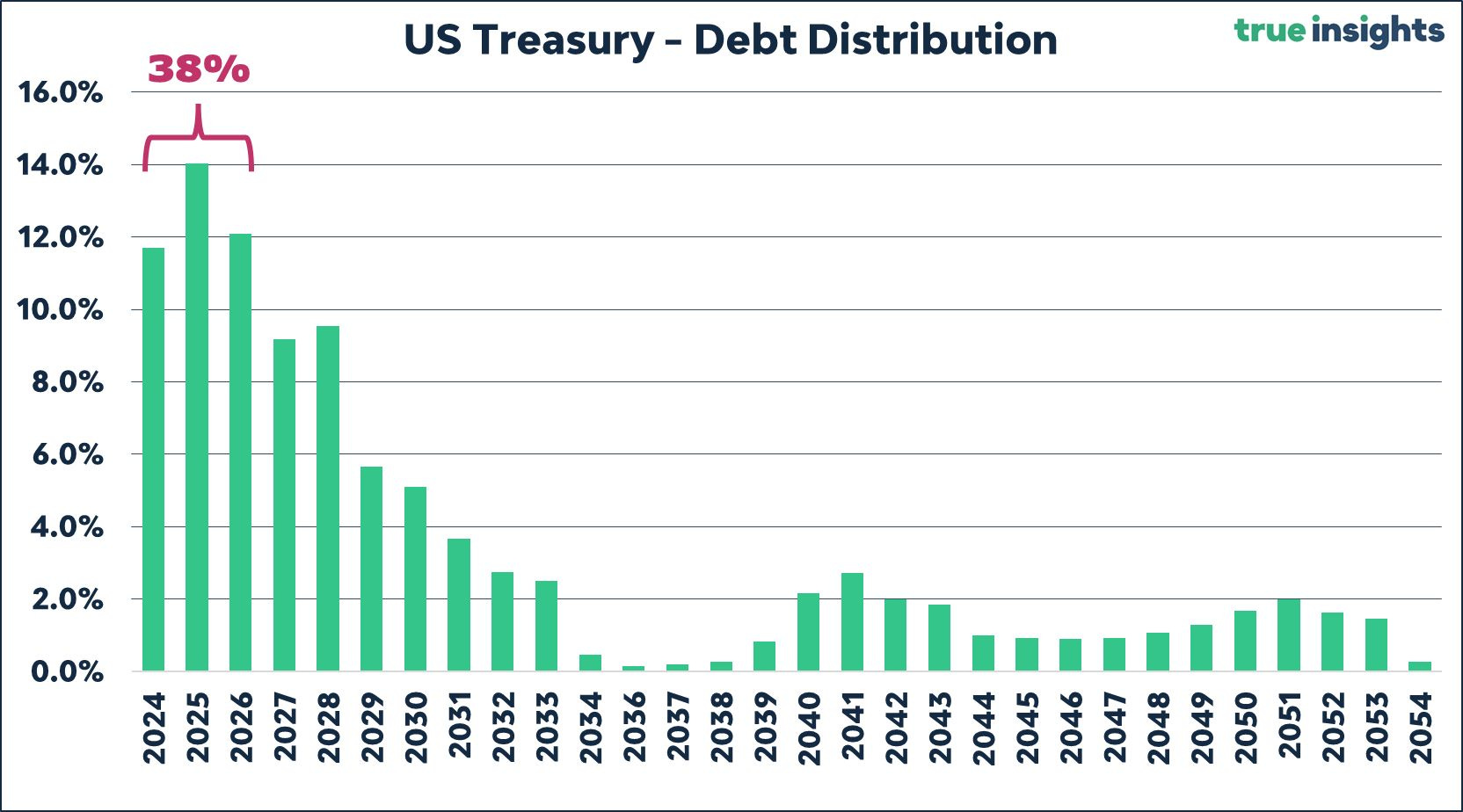

Afin de racheter ces obligations à long terme, l'État émet des obligations à court terme, quitte à accentuer la concentration de la dette américaine sur des échéances très courtes. 38% de la dette du pays est déjà concentrée sur des maturités de moins de 2 ans :

Le tiers de la dette du pays doit être refinancé d'ici la fin de l'année prochaine.

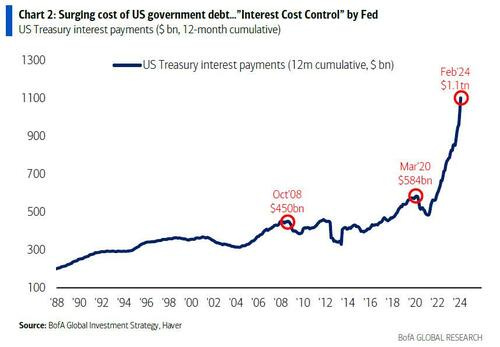

Problème : avec des taux à 2 ans aussi élevés, le coût de refinancement de cette dette devient de plus en plus élevé. En conséquence, le coût annuel des intérêts de la dette américaine vient de dépasser pour la première fois le seuil des 1 000 milliards $ :

Le remboursement des intérêts de la dette est en train de devenir le premier poste de dépenses de l'État, dépassant même les dépenses militaires.

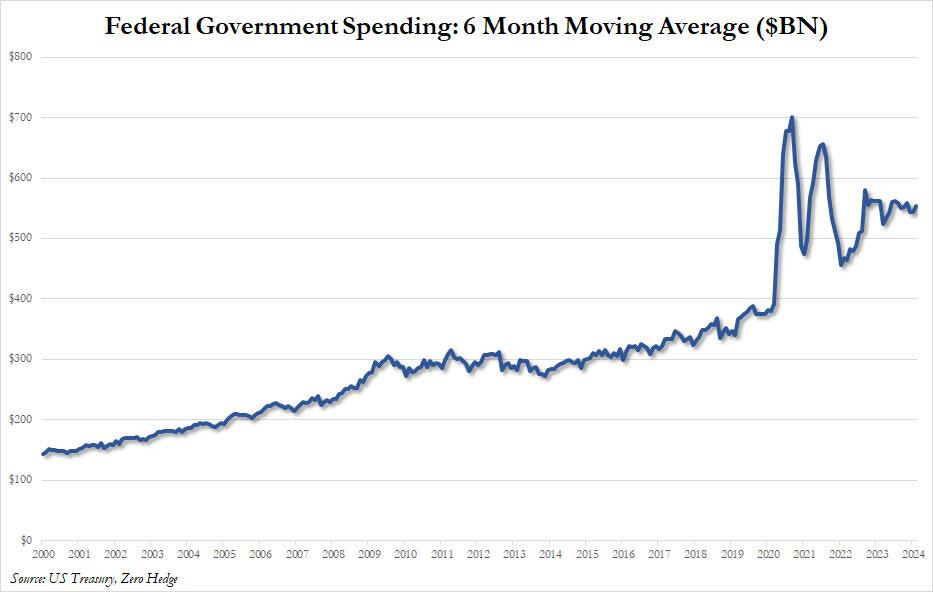

En ce début d'année 2024, le pays se trouve sur une trajectoire fiscale très préoccupante.

Les dépenses continuent de se maintenir à des niveaux record...

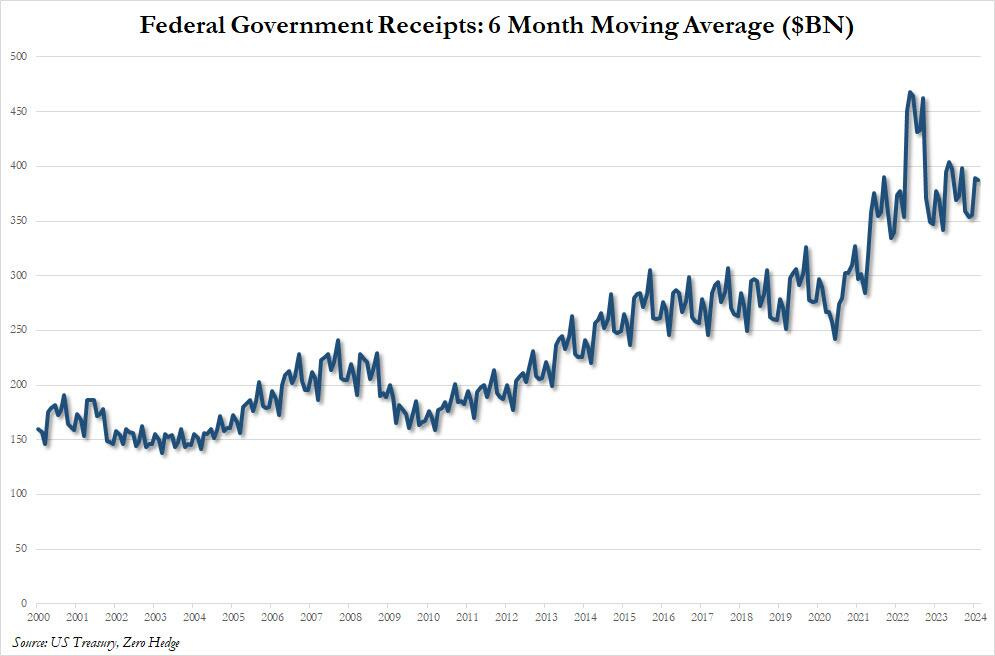

....et ce, sans que les recettes ne parviennent à combler le déficit :

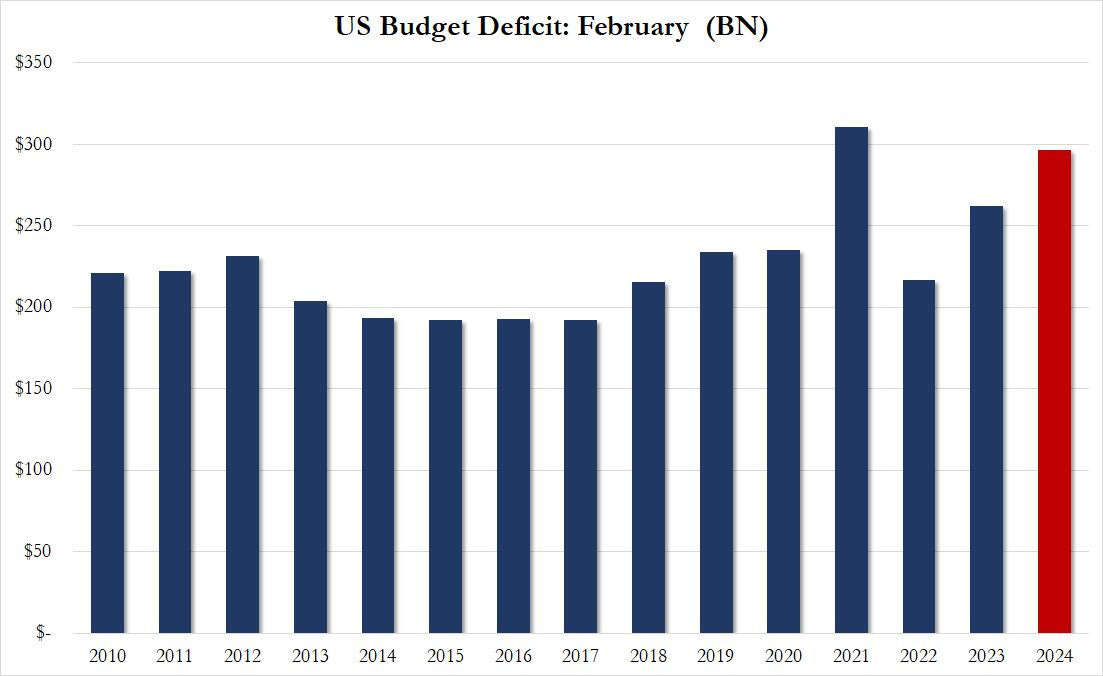

Le déficit enregistré au mois de février est quasiment aussi important que celui observé au pic de la crise du Covid :

En février, les États-Unis ont dépensé plus du double de ce qu'ils ont collecté.

Cette fois-ci, ce ne sont pas les dépenses liées à la crise sanitaire... le creusement de ce déficit provient exclusivement de la hausse des intérêts de la dette.

Le Trésor a injecté des liquidités sur les marchés pendant la pandémie de Covid, ce qui a conduit à la première vague inflationniste.

Aujourd'hui, le Trésor injecte des liquidités sur le marché en émettant des dettes à échéance courte pour financer son déficit et pour maintenir le bon fonctionnement du marché des bons du Trésor.

Cette nouvelle injection de liquidités est en train de déclencher une deuxième vague inflationniste. Logiquement, la hausse de l'inflation ne permettra pas à la Fed d’abaisser ses taux d'intérêt, ce qui augmentera le coût du refinancement de la dette à court terme.

Si la Fed baisse les taux au moment où l'inflation repart, cela pourrait être interprété comme un changement d'objectif de la politique monétaire. Au lieu de se concentrer sur la stabilisation de l'inflation, la Fed pourrait être perçue comme un instrument de la politique fiscale américaine.

Lorsqu'une banque centrale poursuit un objectif de financement de la dette d'un pays, sa monnaie s'effondre. Ce phénomène est observé dans de nombreux pays. Cependant, aux États-Unis, cela était moins évident jusqu'à présent en raison du statut de monnaie de réserve du dollar, et parce que les obligations américaines étaient considérées comme la fondation la plus stable et la plus fiable du système financier.

Cette période semble effectivement toucher à sa fin, comme le suggère l'évolution du marché de l'or. Il semble que les bons du Trésor ne soient plus considérés comme la référence financière dans l'ordre monétaire international :

L'émission accrue et rapide d'obligations à très courte échéance est typique des pratiques observées sur les marchés émergents, et non chez les émetteurs de la monnaie de réserve mondiale et des actifs de réserve considérés comme neutres.

Cette fuite en avant du Trésor américain risque de reléguer le dollar au statut de monnaie secondaire et de transformer les bons du Trésor en actifs à risque.

En refusant à son double mandat d'emploi maximal et de stabilité des prix, la Fed, en annonçant une baisse des taux, semble adopter une logique d'intervention fiscale. Cela pourrait fragiliser davantage la place du dollar dans les réserves des autres banques centrales.

Les achats d’or de ces mêmes banques centrales reflètent le changement observé dans les politiques monétaires et fiscales américaines.

D'ailleurs, le prix de l'or enchaîne de nouveaux records en ce début de mois, confirmant ainsi son breakout du mois dernier :

L’autre métal précieux, l’argent, est en train lui aussi de tester une résistance du mouvement de consolidation enclenché il y a 3 ans :

Si l'argent parvient à sortir de ce drapeau haussier, les vendeurs à découvert sur les marchés à terme et sur l'ETF SLV, qui ont accru de façon record leurs positions baissières ces dernières semaines, ont de quoi s'inquiéter.

La semaine dernière, un seul participant a ajouté un quart de milliard de dollars de positions vendeuses en une seule séance sur l'ETF SLV.

Qui peut prendre un tel risque face à une telle hausse de l’argent ?

Si l'argent continue son ascension impulsive, nous pourrions rapidement faire face à un véritable risque de short squeeze en raison du nombre important de positions vendeuses et de l'ampleur de l'effet de levier sur ce marché si particulier de l'argent.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.